从套保技巧中来到交易的搏奕层面去:一文解释基差交易的本质

2024-04-23 来自: 瓷复合绝缘子 浏览次数: 1

关于潮生科技CTRM风险管理系统:风险管理作为大宗商品企业面对风险的一道强有力的屏障,经过长时间的发展与完善已形成了一套流程规范内容庞杂的体系,成为众多企业规避风险的“救生圈”。

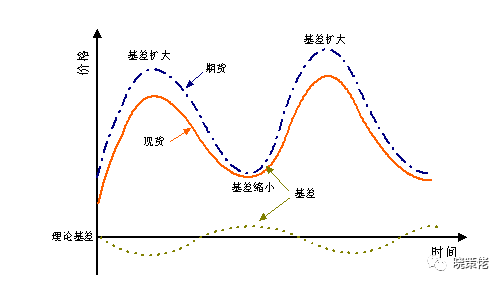

基差是某一特定商品于某一特定的时间和地点的现货价格与期货价格之差。它的计算方式是现货价格减去期货价格。基差的内涵是由现货市场和期货市场间的运输成本和持有成本所构成的价格差异所决定的。也就是说,基差包含两个成分:“时间和空间”,运输成本反映着现货市场与期货市场间的时间因素。

即两个不同交割月份间的持有成本,它反映着持有成本或储蓄某一商品由某一段时间至另一时间的成本,包括储藏空间,利息与保险费。储藏费用是储存商品所支付的实际支出,它一般随时间与地区而异;利息是储存商品所需的资本成本,利息费用将随利率的上涨而变动;保险费用是为保险储存商品的费用。反映持有成本的那部分基差随时间而变动;时间越长持有成本越大。由于期货契约只有交割性,到期后卖方应将商品给买方。

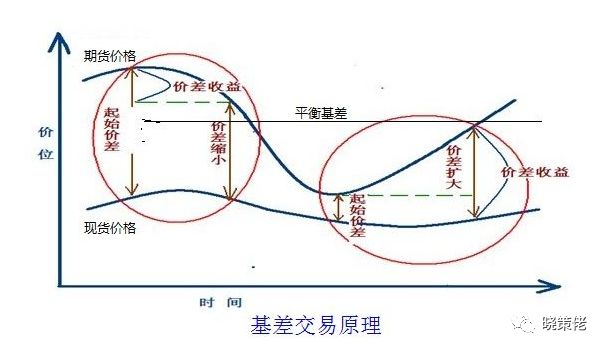

基差交易是指以某月份的期货价格为计价基础,以期货价格加上或减去双方协商同意的基差来确定双方买卖现货商品的价格的交易方式。这样,不管现货市场上的实际价格是多少,只要套期保值者与现货交易的对方协商得到的基差,正好等于开始做套期保值时的基差,就能实现完全套期保值,取得完全的保值效果。如果套期保值者能争取到一个更有利的基差,套期保值交易就能盈利。

基差交易的实质,是套期保值者通过基差交易,将套期保值者面临的基差风险通过协议基差的方式转移给现货交易中的对手,套期保值者通过基差交易能够达到完全的或盈利的保值目的。

基差交易在国外运用已很广泛。由于期货价格现在已被视为反映现货市场未来供求的权威价格,现货商更愿意运用期货价格加减基差作为远期现货交易的定价依据。尤其是在一些大型交易所中,许多会员都有现货经营业务,他们参加期货交易的最大的目的就是套期保值,会员之间进行基差交易已有可能。基差交易大都是和套期保值交易结合在一起进行的。

通过买卖现货与期货的价差来进行交易,即买卖基差。基差交易的利润来自于现货市场和期货市场的利润或亏损的差额,即基差的变化。

基差交易风险度:基差走势与现货价格的涨跌并没有必然联系;基差波动范围和幅度明显要小于现货价格的涨跌幅度。

基差交易本质:可理解为把基差看成是一个商品的价格进行买卖,低买高卖即产生利润。

基差交易理论基础:期现货变动趋势基本一致,临近合约两者大致相等或合二为一

基差交易的关键:在于对基差水平的评估和基差后期趋势的分析判断!这就是基差交易的难度和风险所在。

①基差交易是在现行的市场格局下,对于追求连续稳定生产、谋求合理加工利润、合理贸易利润为目的现货企业最好的选择;

②在利用期货套期保值后,交易的风险和收益与其绝对价格的变动脱离了关系,盈亏完全取决于基差的变化情况。

③基差比价格更容易预测,因为基差波动的趋势性更明显,波动率也明显低于价格。基差交易可以先买入基差,也可以先卖出基差,重点是我们对基差趋势的判断。

④预测价格变更趋势非常的困难,影响基差变动的因素却相对简单,它的变动绝大部分取决于本地市场供求状况。

1.基差走强。正向市场,现货价格-期货价格的绝对值,相对于零值的距离慢慢的变近;反向市场,现货价格-期货价格的绝对值,相对于零值的距离变得越来越远;或者由正向市场变为反向市场。

2.基差走弱。正向市场,现货价格-期货价格的绝对值,相对于零值的距离变得越来越远。反向市场,现货价格-期货价格的绝对值,相对于零值的距离变得慢慢的接近;或者由反向市场变为正向市场。

正向市场变为反向市场(+),基差走强(-),买入套保(+),亏损(-);

正向市场变为反向市场(+),基差走强(-),卖出套保(-),盈利(+);

反向市场变为正向市场(-),基差走弱(-),买入套保(+),盈利(+);

反向市场变为正向市场(-),基差走弱(-),卖出套保(-),亏损(-)。

因此,基差已经不限于一种套保技巧,而是随着诸多基差交易者的深入参与日渐走向交易的搏奕层面。

免责声明:投资需谨慎,入市有风险。本内容均整理自公开平台,不构成投资建议。

在千变万化的市场中,潮生科技iChosen风险管理系统作为客户身边最让人信服的风险管理专家,始终伴随产业客户身边,聆听客户的真实需求,用专业的风险管理定制化方案和高效周到的服务帮助客户处理问题、实现用户多样化需求。